勞務(wù)派遣用工的會計處理實務(wù)解析

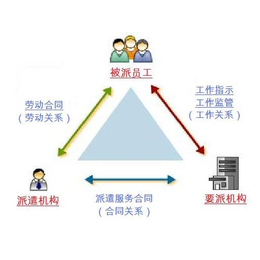

勞務(wù)派遣作為一種靈活的用工方式,在企業(yè)中應(yīng)用廣泛。其核心在于用工單位(實際使用勞動力的單位)與勞務(wù)派遣單位(與勞動者簽訂勞動合同的單位)分離,這導(dǎo)致了相關(guān)會計處理的特殊性。本文將系統(tǒng)解析勞務(wù)派遣用工的會計處理,重點聚焦于用工單位的賬務(wù)處理。

一、核心原則與科目設(shè)置

用工單位對勞務(wù)派遣人員的會計處理,核心原則是:勞務(wù)派遣人員的工資薪酬不直接計入“應(yīng)付職工薪酬”科目,而是作為接受勞務(wù)服務(wù)產(chǎn)生的成本費用,通過“管理費用”、“生產(chǎn)成本”等科目核算,對應(yīng)的負債通常計入“其他應(yīng)付款”或“應(yīng)付賬款”。

這是因為,從法律關(guān)系上看,用工單位與派遣人員不存在直接的勞動合同關(guān)系,而是向派遣單位購買了一項“勞務(wù)服務(wù)”。因此,相關(guān)支出屬于勞務(wù)采購成本,而非直接的人工薪酬。

二、具體賬務(wù)處理流程(用工單位視角)

- 接受服務(wù)與結(jié)算

- 用工單位根據(jù)與勞務(wù)派遣單位簽訂的合同,接收派遣人員提供服務(wù)。

- 每月,用工單位會收到派遣單位開具的包含派遣人員工資、社會保險、住房公積金、管理費等在內(nèi)的全額發(fā)票(通常是增值稅專用發(fā)票或普通發(fā)票)。

- 確認成本費用

- 根據(jù)受益對象,將應(yīng)支付的款項確認為當期成本費用。

* 會計分錄示例:

`

借:生產(chǎn)成本 / 制造費用 / 管理費用 / 銷售費用 等 (根據(jù)派遣人員崗位)

應(yīng)交稅費——應(yīng)交增值稅(進項稅額) (如取得專票)

貸:其他應(yīng)付款——XX勞務(wù)派遣公司 (或 應(yīng)付賬款)

`

- 摘要:確認XX月勞務(wù)派遣服務(wù)費。

- 實際支付款項

- 用工單位根據(jù)合同約定,將款項支付給勞務(wù)派遣單位。

* 會計分錄示例:

`

借:其他應(yīng)付款——XX勞務(wù)派遣公司 (或 應(yīng)付賬款)

貸:銀行存款

`

- 摘要:支付XX月勞務(wù)派遣服務(wù)費。

三、重要注意事項

- 發(fā)票是關(guān)鍵憑證:用工單位必須取得勞務(wù)派遣單位開具的合規(guī)發(fā)票(項目通常為“勞務(wù)費”或“人力資源服務(wù)費”),才能進行成本列支和增值稅進項抵扣(如適用)。

- 工資薪金與“三費”計提基數(shù):在計算職工福利費、工會經(jīng)費、職工教育經(jīng)費的稅前扣除限額時,只有直接與本單位簽訂勞動合同的員工的工資薪金才能作為計算基數(shù)。通過勞務(wù)派遣公司支付給派遣人員的報酬,不計入用工單位的“工資薪金總額”,因此不能作為上述“三費”的計提基數(shù)。

- 企業(yè)所得稅處理:用工單位支付給勞務(wù)派遣公司的費用,憑合規(guī)發(fā)票可全額作為成本費用在企業(yè)所得稅稅前扣除。

- 直接支付給派遣人員的費用:如果合同約定,某些津貼、加班費等由用工單位直接支付給派遣人員,這部分支出在會計上仍屬于勞務(wù)成本,但可能需要取得派遣人員出具的收款憑證或由派遣單位開具發(fā)票時一并包含。稅務(wù)處理上需謹慎,建議與派遣單位在合同中明確并確保憑證齊全。

- 勞務(wù)派遣與業(yè)務(wù)外包的區(qū)別:會計處理上兩者類似,都作為外部采購服務(wù)。但業(yè)務(wù)外包的核心是“事”,用工單位關(guān)注工作成果;勞務(wù)派遣的核心是“人”,用工單位直接管理派遣人員。在合同簽訂和發(fā)票內(nèi)容上需明確區(qū)分。

四、

用工單位對勞務(wù)派遣用工的會計處理,實質(zhì)是將其視為一項外部采購的勞務(wù)服務(wù)進行核算。關(guān)鍵點在于:費用化處理、憑票入賬、不通過“應(yīng)付職工薪酬”核算、不計入本單位工資總額。財務(wù)人員在處理時,應(yīng)嚴格審核勞務(wù)派遣合同與發(fā)票,確保業(yè)務(wù)真實、票據(jù)合規(guī),并清晰理解其與正式用工在稅務(wù)和財務(wù)影響上的差異,以保障企業(yè)賬務(wù)處理的準確性與合規(guī)性。

如若轉(zhuǎn)載,請注明出處:http://www.e8t5.cn/product/48.html

更新時間:2026-01-07 10:54:43