16變13、10變9、四檔變三檔!新版增值稅一點也不難!勞務服務

2019年4月1日起,我國增值稅迎來重大改革,稅率結構大幅簡化,勞務服務行業也迎來了新的稅收政策。本文將為您詳細解讀新版增值稅政策,讓您輕松掌握勞務服務稅收新規。

一、稅率簡化的核心變化

1. 稅率檔次從四檔簡化為三檔

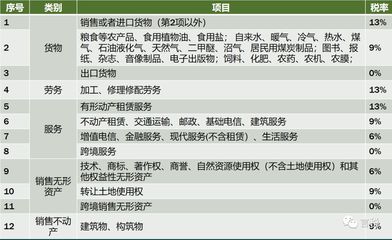

改革前增值稅有四檔稅率:16%、10%、6%和0%

改革后調整為三檔稅率:13%、9%、6%和0%

2. 具體稅率調整

? 原適用16%稅率的項目降至13%

? 原適用10%稅率的項目降至9%

? 6%和0%稅率保持不變

二、勞務服務的稅率適用

對于提供勞務服務的企業,主要涉及以下稅率:

1. 適用13%稅率的勞務服務

主要包括加工、修理修配勞務等

2. 適用9%稅率的勞務服務

包括建筑服務、安裝服務、修繕服務、裝飾服務等

3. 適用6%稅率的勞務服務

主要包括現代服務業中的各類勞務服務,如:

? 信息技術服務

? 文化創意服務

? 物流輔助服務

? 鑒證咨詢服務

? 廣播影視服務

? 商務輔助服務

? 其他現代服務

三、勞務服務企業應對策略

1. 準確判斷業務性質

企業需要根據具體業務內容,準確判斷適用的稅率檔次,避免錯用稅率。

2. 完善合同管理

在簽訂勞務服務合同時,應明確約定稅率和發票類型,確保合規經營。

3. 加強財務核算

財務人員需要及時更新會計處理方式,確保準確核算不同稅率的業務。

4. 優化定價策略

稅率變化可能影響企業成本結構,需要相應調整服務定價。

四、納稅人注意事項

1. 過渡期政策銜接

對于改革前簽訂的老合同,需要按照過渡期政策處理。

2. 發票開具規范

嚴格按照新稅率開具增值稅專用發票或普通發票。

3. 納稅申報調整

及時更新納稅申報系統,確保申報數據準確無誤。

新版增值稅雖然稅率有所調整,但通過清晰的分類和明確的適用范圍,實際上讓稅收政策更加簡單明了。勞務服務企業只要準確把握各項業務的稅率適用標準,就能輕松應對稅收新政,享受改革帶來的紅利。

如若轉載,請注明出處:http://www.e8t5.cn/product/18.html

更新時間:2026-01-09 05:28:48